Interview mit Dr. Thilo Sekol zum Thema Wirtschaftlichkeit von Gewerbegebieten und kommunaler Finanzierung

Herr Dr. Sekol, sind Gewerbegebiete profitabel für eine Kommune?

Pauschal lässt sich das nicht genau sagen, es kommt immer auf den Einzelfall an. Fakt ist aber, dass viel weniger Geld in die kommunalen Kassen fließt, als eigentlich zunächst im Haushalt sichtbar und grds. angenommen wird.

Das hat zwei wesentliche Gründe:

Die Kosten für den Erhalt der Infrastruktur und die damit verbunden Folgekosten werden meist ignoriert oder nicht in die Betrachtung mit einbezogen. Es fallen weiter Kosten neben der Erschließung an, die nicht beachtet werden. Dazu gehören zusätzliche Aufwendungen und Kapazitäten in der Verwaltung, Kosten für die Bearbeitung im Bauamt während der Erschließungsphase (z.B. durch Überstunden oder temporär zusätzliche Mitarbeiter) und allgemeine Verwaltungskosten.

Warum wird dies nicht berücksichtigt?

Es ist zunächst einmal ein politischer Wille, der bei der Erschließung neuer Siedlungsstrukturen im Vordergrund steht, meist verbunden mit Interessen einzelner Personen (z.B. Grundstückseigentümer im zu erschließenden Gebiet oder Bauunternehmer bzw. Architekten), die ggf. sogar eine enge Verbindung zu den Entscheidungsgremien haben bzw. selbst dort mit Sitz und Stimme entsprechende Lobbyarbeit auf kommunaler Ebene betreiben. Die Öffentlichkeit ist da meist außen vor.

Wie bewerten Sie die Berücksichtigung von wirtschaftlichen Aspekten bei den Kommunen?

Umfragen unter allen Kommunen in Baden-Württemberg haben ergeben, dass ca. 50% sich überhaupt nicht mit den wirtschaftlichen Aspekten beschäftigen. Über 80% machen kein Ex-Post Controlling, d.h. diese Kommunen interessiert gar nicht, ob das was sie einmal für eine Flächenerweiterung angenommen haben tatsächlich eingetroffen ist. Das ist schon kritisch zu sehen, zumal das alles ja finanziert werden muss von den Bürgern über Steuern und Abgaben. Es muss allerdings erwähnt werden, dass es auch keine gesetzliche Verpflichtung von Seiten der Kommunen gibt, Wirtschaftlichkeit von Flächenerweiterungen zu prüfen (vgl. Sekol 2020, S. 39-41)

Wieso fließt langfristig wesentlich weniger Geld als angenommen in den Haushalt einer Kommune?

Dazu muß man kurz auf die Systematik des kommunalen Finanzausgleich eingehen:

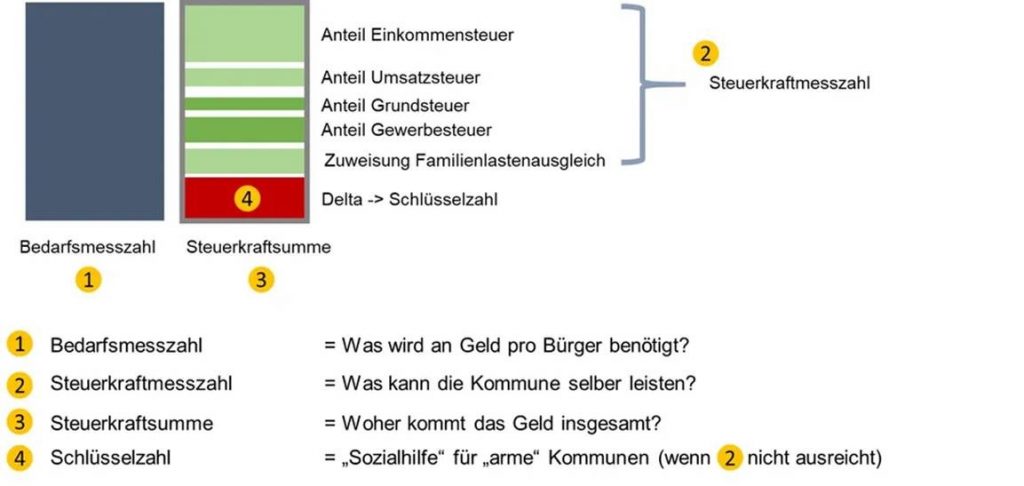

Der Finanzbedarf einer Kommune ermittelt sich je nach ihrer Größe bzw. der Anzahl ihrer Einwohner. Vereinfacht ausgedrückt steht einer Kommune (fiktiv) pro Einwohner ein vom Land garantierter Betrag zu, damit diese ihren Verpflichtungen nachkommen kann. Dieser fiktive Betrag wird Bedarfsmesszahl genannt (siehe Punkt 1 in folgender Grafik). Die Höhe richtet sich nach Größe und Anzahl der Einwohner der Kommune (Bedarfsmesszahl = Betrag pro Einwohner x Anzahl Einwohner).

Die Bedarfsmesszahl dient als Berechnungsgrundlage für die Ermittlung der Schlüsselzahl (Punkt 4 in o.a. Grafik). Die Schlüsselzahl ist eine Unterstützung des Landes an die Kommunen, welche die ermittelte Bedarfsmesszahl aus eigener Kraft mit den ihnen zustehenden Einnahmen nicht erreichen können.

Wie erfolgt nun die exakte Berechnung der Schlüsselzahl?

Dafür werden von der Bedarfsmesszahl die Anteile der Kommune an der Einkommensteuer, der Umsatzsteuer, der erhobenen Grundsteuer, der Gewerbesteuer sowie die Zuweisungen zum Ausgleich der Belastungen aus der Neuregelung des Familienleistungsausgleichs abgezogen. Diese Summe der Abzüge wird auch Steuerkraftmesszahl genannt (Punkt 2 in o.a. Grafik) und zeigt den finanziellen Anteil, welche die Kommune quasi aus eigener Steuerkraft (zusammen mit den Anteilen an Bundessteuern) leisten kann. Kommunen, deren Schlüsselzahl null ist und somit keine weiteren Zuweisungen vom Land bekommen, werden als abundant bezeichnet.

Es gilt somit:

Bedarfsmesszahl (1) ./. Steuerkraftmesszahl (2) = Schlüsselzahl (4)

Eine Erhöhung der Anteile der Steuerkraftmesszahl (z. B. ein höherer Anteil an der Einkommensteuer oder Gewerbesteuer) führt somit zu einer Reduktion der Schlüsselzahl, eine geringere Steuerkraftmesszahl zu einer Erhöhung der Zuweisungen des Landes bzw. Erhöhung der Schlüsselzahl.

Und diese Schlüsselzahl, d.h. die Summe, bekommt die Kommune dann vom Land?

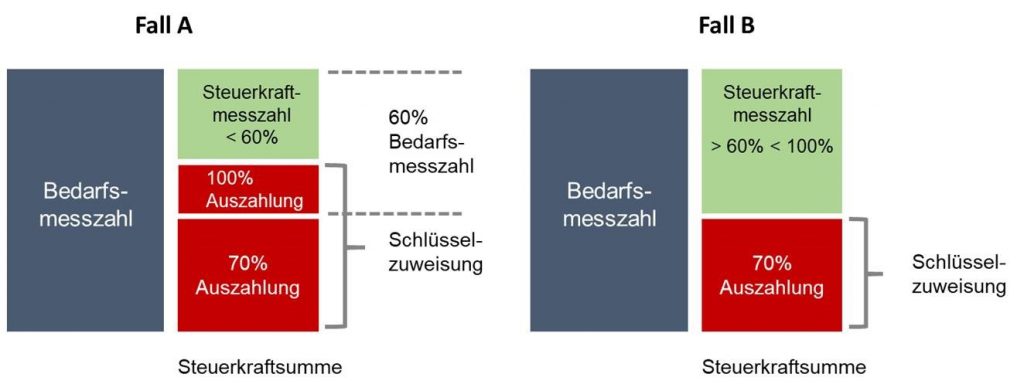

Leider nein, denn die errechnete Schlüsselzahl wird nicht zu 100 Prozent der Kommune zur Verfügung gestellt, sondern nur meist zu 70%.

Das kommt so:

Beträgt die Steuerkraftmesszahl (Punkt 2 in o.a. Grafik) weniger als 60 Prozent der Bedarfsmesszahl (Punkt 1 in o.a. Grafik), wird der bis 60 Prozent fehlende Betrag vollständig und die übrigen 40 Prozent der Schlüsselzahl zu 70 Prozent des Bedarfs (= Schlüsselzuweisung) ausgeglichen. Liegt die Steuerkraftmesszahl zwischen 60 Prozent und 100 Prozent der Bedarfsmesszahl, erfolgt der Ausgleich (Schlüsselzuweisung) zu 70 Prozent. Ist die Steuerkraftmesszahl größer als die Bedarfsmesszahl (Bedarfsmesszahl – Steuerkraftmesszahl ≤ 0), wird keine Schlüsselzuweisung gezahlt. Es besteht somit ein Unterschied zwischen Berechnung und Auszahlung der Hilfe des Landes an die Kommune.

Schlüsselzahl = berechnete Differenz

Schlüsselzuweisung = Auszahlung der Differenz

Steuerkraftsumme = Steuerkraftmesszahl + Schlüsselzuweisung

Folgende Grafik verdeutlicht dies an zwei Szenarien. Fall A zeigt, dass die Steuerkraftmesszahl geringer als 60 Prozent der Bedarfsmesszahl ist. Fall B, dass die Steuerkraftmesszahl zwischen 60 Prozent und 100 Prozent der Bedarfsmesszahl groß ist. Während bei Fall A ein Anteil der Schlüsselzuweisung zu 100 Prozent ausbezahlt wird, um 60 Prozent der Bedarfsmesszahl zu erreichen, wird bei Fall B nur 70 Prozent der Schlüsselzuweisung an die Kommune übermittelt.

Und diese Schlüsselzuweisung bekommt die Kommune dann in dem gleichen Jahr wie die anderen Steuern?

Leider nein, denn die finale Berechnung erfolgt immer erst zwei Jahre später. Es werden immer für die Abrechnung die Zahlen der zwei Jahre vorher stattgefundenen Einnahmen berücksichtigt. Vereinfacht ausgedrückt bekommt die Kommune also zwei Jahre einen kostenlosen Kredit, dann muss sie ggf. 70% der Einnahmen vom vorletzten Jahr zurückzahlen. Diese Tatsache wird meist vergessen bzw. ist den Bürgern nicht bewusst. Man müsste also von den Mehreinnahmen von z.B. 2020 Rücklagen bilden in Höhe von 70% , da Ende 2022 das Geld dann an das Land zurückgezahlt werden muss.

Und wie erfolgt nun die Berechnung bei der Gewerbesteuer?

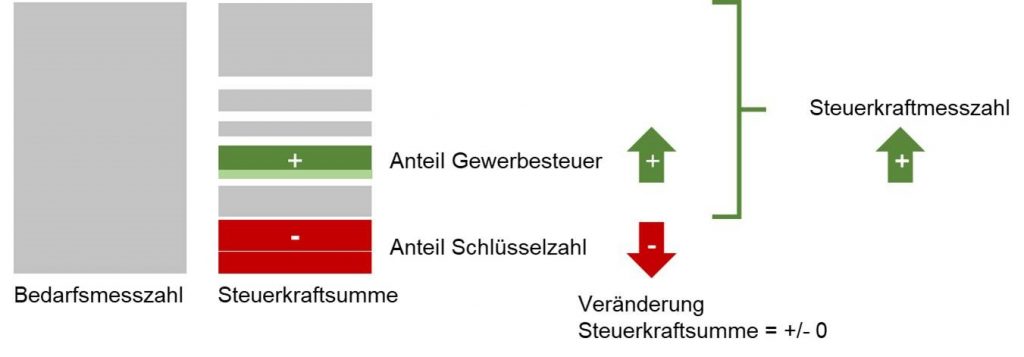

Das ist wieder ein hoch komplexer Ablauf. Eine Erhöhung der Gewerbesteuer hat mehrere Effekte im kommunalen Finanzausgleich (KFA) zur Folge, die quasi aufeinander aufbauen. Zunächst wird die zusätzliche Gewerbesteuer im KFA nicht mit dem Hebesatz der Kommune berücksichtigt, sondern mit einem einheitlichen festgelegten landesweiten Hebesatz (= Anrechnungshebesatz).

Das bedeutet, dass ein positiver Effekt immer erzielt werden kann, wenn der Gewerbesteuerhebesatz größer ist als der Anrechnungshebesatz, denn nur die mit dem Anrechnungshebesatz ermittelte Gewerbesteuersumme fließt in die Berechnung der Steuerkraftsumme ein. Ferner führt eine Erhöhung der Gewerbesteuereinnahmen zu einem entsprechenden Anstieg der Steuerkraftmesszahl und damit zu einer Reduktion der Schlüsselzahl in gleicher Höhe, da diese ja eine Ausgleichsposition zur Erreichung der Bedarfsmesszahl darstellt. Der Zusatzeffekt hinsichtlich der Erträge wäre somit saldiert bezogen auf die Schlüsselzahl gleich null. Es entsteht insgesamt kein zusätzlich berechneter positiver Effekt bis zur Überschreitung der Schlüsselzahl durch die Steuerkraftmesszahl.

Folgende Grafik verdeutlicht dies. Unter der Annahme, dass die Bedarfsmesszahl konstant bleibt (keine zusätzlichen Einwohner) und nur der Anteil der Gewerbesteuer sich erhöht, ist der Effekt bezogen auf die Steuerkraftsumme gleich null.

Das heißt die Kommune verdient gar nichts an der Gewerbesteuer?

Ja und Nein. Dadurch, dass die Schlüsselzahl die Berechnungsgrundlage für die Schlüsselzuweisung ist (Auszahlungsquote meist 70 Prozent; siehe oben), wird die Steuerkraftsumme (= Steuerkraftmesszahl + Schlüsselzuweisung) um den Anteil der zusätzlichen Gewerbesteuer erhöht und um den Anteil der Schlüsselzuweisung reduziert. In Summe verändert sich die Steuerkraftsumme positiv um das Delta der Gewerbesteuererhöhung abzgl. der Schlüsselzuweisungs-Reduktion.

Sofern die Kommune eine kreisangehörige Gemeinde bzw. Stadt ist, fallen auf den erhöhten Anteil der Steuerkraftsumme entsprechend Kreis- bzw. Finanzausgleichsumlage an, welches den effektiven Gewerbesteuerertrag zusätzlich mindert.

Also insgesamt bleibt in der Kommune im Haushalt wenig übrig?

Zusammenfassend bleibt festzuhalten, dass für die Kommunen ein erheblicher Unterschied besteht zwischen erhobener und tatsächlich verfügbarer Einnahme aus der Gewerbesteuer. Meist bleiben eine kreisgebundenen Kommune nur ca. 20% der tatsächlichen erhobenen Gewerbesteuer im ersten Jahr der Veränderung als Einnahme.

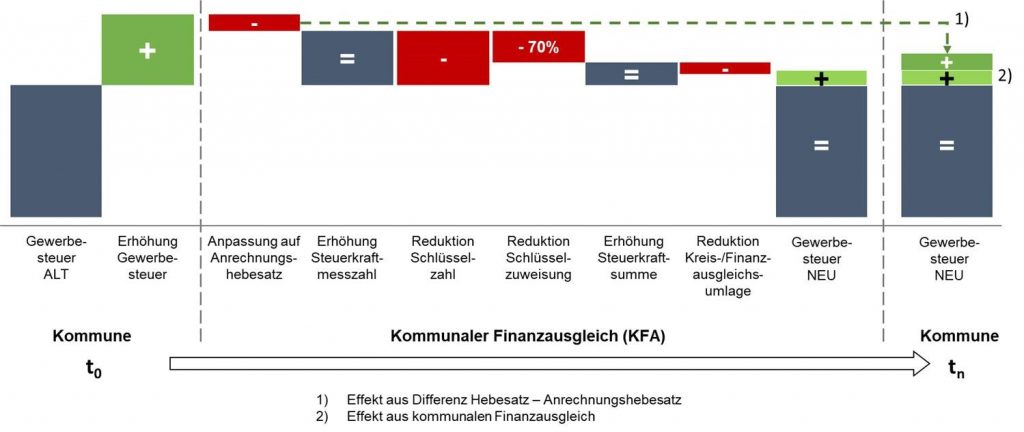

Folgende Grafik zeigt die Wirkungskette einer Gewerbesteuerhöhung noch einmal mit allen im Vorfeld beschriebenen Effekten für das erste Jahr der Veränderung auf. Was die Kommunen meist nur betrachten, ist der linke Teil, d. h. die (Brutto-) Erhöhung der Gewerbesteuereinnahmen und die damit verbundene Einnahme im Haushaltsjahr (hier in t0 in u.a. Grafik). Der Rest in der Zeitschiene wird entweder ignoriert oder vergessen oder ist überhaupt nicht so detailliert verstanden worden. Nach frühestens drei Jahren holt einen der gesamte Effekt ein aber dann stehen schon meist andere Themen auf der Agenda oder es interessiert einen nicht mehr die Historie. Es mangelt an einem Controlling im Detail über die Zeitachse.

Nachfolgende Abbildung zeigt ferner exemplarisch den Anteil der Gewerbesteuer am Gewerbeertrag über einen Zeitraum von 10 Jahren (Hebesatz = 320%; Anrechnungshebesatz = 290%). Es wird ein Gewerbegebiet mit vielen Firmen angenommen.

Wenn alle Unternehmen im Areal in Summe jedes Jahr immer den gleichen Gewerbeertrag erwirtschaften, so verbleiben der Kommune in den ersten beiden Jahren 8,79% davon an Gewerbesteuer, da die Veränderung im kommunalen Finanzausgleich erst nach zwei Jahren berücksichtigt wird. Im Jahr des kommunalen Finanzausgleichs verbleiben noch 2,16% des Ertrags und in den Folgejahren nur noch ein Delta zum Ursprung von 1,05%, da es ja keine Veränderungen im Gewerbeertrag gibt und nur die Differenz von Hebesatz und Anrechnungshebesatz als Zusatzeinnahme verbleibt.

Zur Person

Dr. Thilo Sekol (geb. 1966) studierte Betriebswirtschaftslehre an der Universität Mannheim und absolvierte parallel ein M.B.A. Studium in Michigan/USA. Seine Dissertation fertigte er an der Friedrich-Schiller-Universität Jena über das Thema Nachhaltigkeit, Wirtschaftlichkeit und Planungsverlauf bei Flächenerweiterungen an. Seit mehr als 10 Jahren setzt er sich intensiv mit der Wirtschaftlichkeit von Neubaugebieten und den damit zusammenhängenden Themengebieten auseinander und hat in Fach-Foren und Informationsveranstaltungen seine Erkenntnisse in den öffentlichen Diskurs eingebracht.